Đây cũng là một trong những nội dung được các cơ quan quản lý, tổ chức tín dụng và chuyên gia tập trung thảo luận tại hội thảo "Nâng cao hiệu quả dòng vốn tín dụng xanh, động lực cho tăng trưởng kinh tế", diễn ra ngày 23/6 tại Hà Nội trong khuôn khổ chuỗi sự kiện "Ngày Chuyển đổi xanh 2026".

Các đại biểu nhận định tín dụng xanh đang trở thành một trụ cột của mô hình tăng trưởng mới, song để dòng vốn thực sự thẩm thấu vào nền kinh tế vẫn cần tháo gỡ nhiều điểm nghẽn về thể chế, dữ liệu và năng lực hấp thụ vốn của doanh nghiệp.

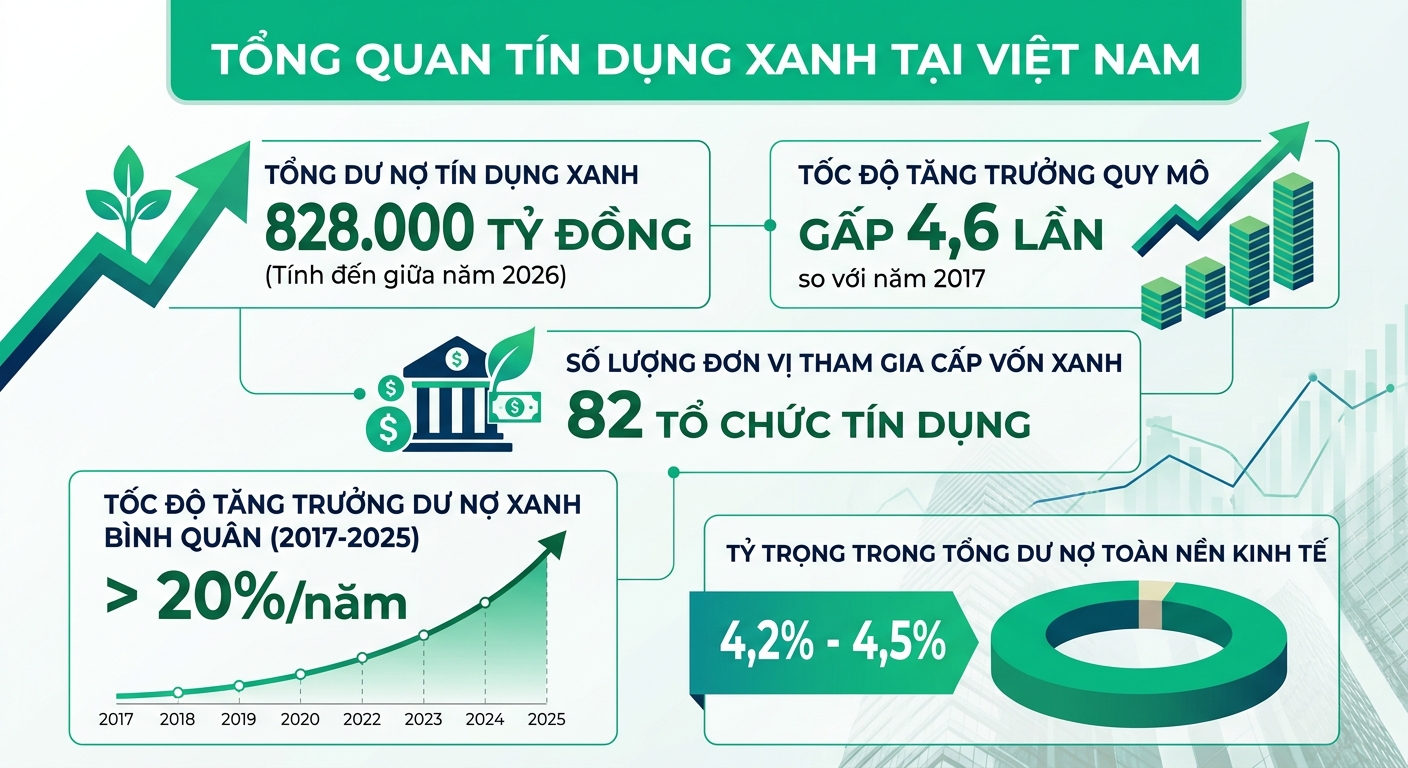

Theo Ngân hàng Nhà nước, đến nay đã có 82 tổ chức tín dụng tham gia cấp tín dụng xanh với tổng dư nợ đạt trên 828.000 tỷ đồng. So với thời điểm bắt đầu triển khai năm 2017, quy mô tín dụng xanh đã tăng gấp 4,6 lần, duy trì tốc độ tăng trưởng bình quân trên 20% mỗi năm.

Tuy nhiên, bà Hà Thu Giang, Vụ trưởng Vụ Tín dụng các ngành kinh tế, cho biết dư nợ tín dụng xanh hiện mới chiếm khoảng 4,2-4,5% tổng dư nợ toàn nền kinh tế. Theo bà, điều này phản ánh dư địa phát triển còn rất lớn, đồng thời cho thấy quá trình tiếp cận nguồn vốn xanh của doanh nghiệp vẫn đang gặp nhiều rào cản.

Doanh nghiệp nhỏ đối mặt nghịch lý khi tiếp cận vốn xanh

Tại hội thảo, các chuyên gia dành nhiều thời lượng thảo luận về thực trạng của khu vực doanh nghiệp nhỏ và vừa (SME), nhóm hiện chiếm khoảng 97-98% tổng số doanh nghiệp Việt Nam.

TS. Bùi Thanh Minh, Phó Giám đốc chuyên môn Văn phòng Ban Nghiên cứu phát triển kinh tế tư nhân (Ban IV), cho biết khoảng 50% doanh nghiệp SME ghi nhận thua lỗ trong những năm gần đây. Trong bối cảnh năng lực tài chính suy giảm, nhiều doanh nghiệp đang rơi vào "nghịch lý kép".

Theo ông Minh, để tiếp cận tín dụng xanh, doanh nghiệp phải đáp ứng các yêu cầu khắt khe về dữ liệu, quy trình và quản trị bền vững. Tuy nhiên, để hoàn thiện các tiêu chuẩn này, doanh nghiệp lại cần một nguồn vốn đầu tư ban đầu đáng kể.

Ông cho rằng doanh nghiệp chỉ thực sự chuyển động khi nhìn thấy lợi ích kinh tế rõ ràng hoặc nguy cơ bị loại khỏi chuỗi cung ứng. Áp lực này đang ngày càng hiện hữu từ các yêu cầu về ESG, phát thải carbon và truy xuất chuỗi cung ứng tại các thị trường xuất khẩu lớn.

Không nên đặt toàn bộ trách nhiệm thúc đẩy chuyển đổi xanh lên hệ thống ngân hàng bởi các tổ chức tín dụng vẫn phải tuân thủ nguyên tắc thị trường và an toàn tài chính.

TS. Bùi Thanh Minh đề xuất cần hình thành một hệ sinh thái chính sách đồng bộ, trong đó Nhà nước đóng vai trò dẫn dắt thông qua các chính sách công nghiệp, tài khóa xanh và cơ chế mua sắm công ưu tiên sản phẩm xanh để tạo thị trường ban đầu cho doanh nghiệp.

Ông cũng đề xuất xây dựng nền tảng dữ liệu trung tâm theo mô hình "Xanh và Số", kết nối dữ liệu về phát thải, tiêu thụ điện, nước của doanh nghiệp với hệ thống ngân hàng. Mô hình này được kỳ vọng sẽ giúp giảm chi phí thẩm định, nâng cao tính minh bạch thông tin và đẩy nhanh quá trình cấp tín dụng xanh cho khu vực SME.

Ở góc độ thực thi, ông Nguyễn Quang Ngọc, Phó Trưởng Ban Chính sách tín dụng Agribank, cho rằng một trong những điểm nghẽn lớn hiện nay là Việt Nam chưa có hệ thống phân loại ngành kinh tế xanh và danh mục dự án xanh được chuẩn hóa. Điều này dẫn tới sự thiếu thống nhất trong nhận diện dự án xanh giữa cơ quan quản lý, ngân hàng và doanh nghiệp.

Bên cạnh đó, nhu cầu vốn của các dự án xanh chủ yếu là trung và dài hạn với lãi suất thấp, trong khi nguồn vốn huy động của hệ thống ngân hàng phần lớn lại mang tính ngắn hạn. Cả ngân hàng và doanh nghiệp cũng đang thiếu đội ngũ nhân sự có chuyên môn về thẩm định môi trường và triển khai các tiêu chuẩn phát triển bền vững.

Theo bà Hà Thu Giang, Ngân hàng Nhà nước hiện đang trình Chính phủ dự thảo Nghị định về gói hỗ trợ lãi suất 2%/năm từ ngân sách nhà nước dành cho khu vực kinh tế tư nhân và hộ kinh doanh triển khai các dự án xanh, tuần hoàn.

Cùng với đó, việc hoàn thiện khung tiêu chuẩn ESG, hướng dẫn xác định dự án xanh và xây dựng thị trường tín chỉ carbon được kỳ vọng sẽ tạo thêm nguồn lực tài chính cho doanh nghiệp, qua đó giúp tín dụng xanh thực sự trở thành động lực cho tăng trưởng kinh tế giai đoạn 2026-2030.