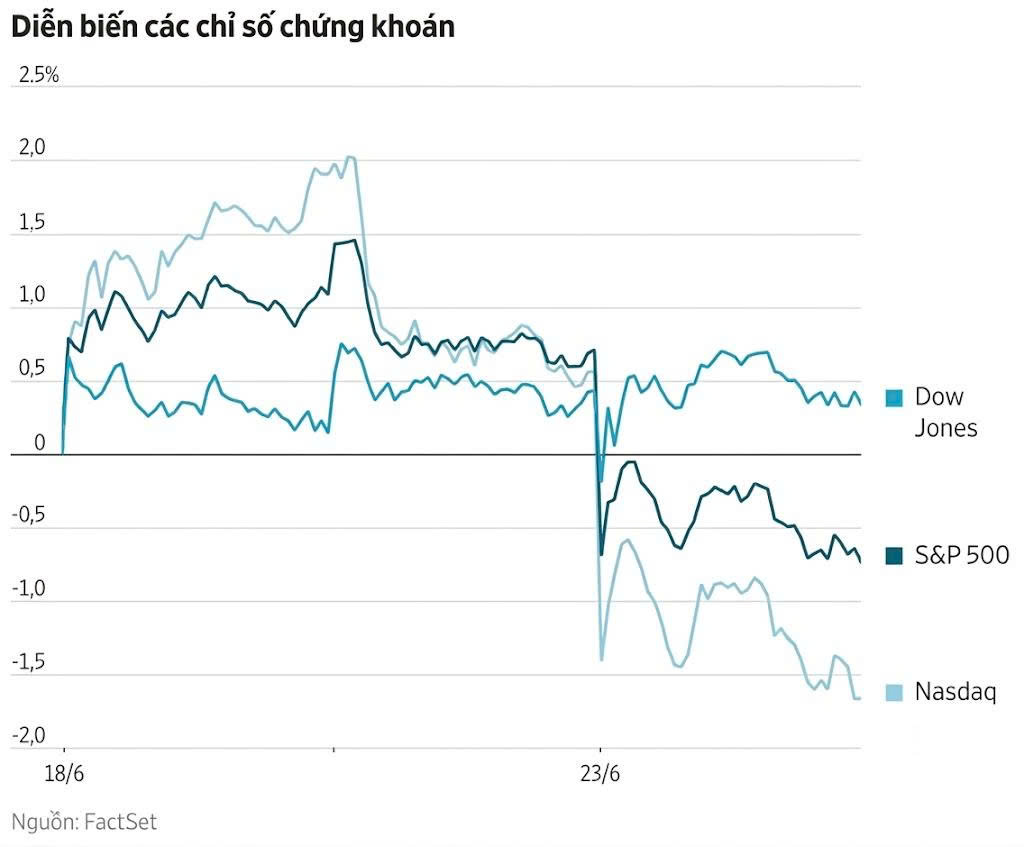

Chỉ số Nasdaq và S&P 500 hôm 23/6/2026 chốt phiên ở mức thấp nhất trong hơn một tuần qua, bị kéo lùi bởi đợt sụt giảm mạnh của các cổ phiếu ngành bán dẫn khi giới đầu tư xem xét kỹ lưỡng mức chi tiêu cho trí tuệ nhân tạo (AI) vốn ngày càng phụ thuộc vào nợ vay, đồng thời chuẩn bị tinh thần cho một Cục Dự trữ Liên bang Mỹ (Fed) với lập trường chính sách tiền tệ cứng rắn hơn.

Chỉ số Dow Jones kết phiên giảm nhẹ.

Chỉ số bán dẫn Philadelphia SE Semiconductor lao dốc 7,9% và chỉ số ngành công nghệ thông tin thuộc S&P 500 giảm 3,7%.

Cổ phiếu Nvidia giảm 4,1% và Alphabet giảm 1%, trong khi các nhà sản xuất chip như Intel, Marvell Technology và Advanced Micro Devices Giảm từ 5,8% đến 9,4%.

Thomas Martin, nhà quản lý danh mục đầu tư cấp cao tại Globalt, cho biết: “Một số tin tức gần đây về AI làm dấy lên những câu hỏi về toàn bộ những khoản chi tiêu, chi phí vốn (capex) cũng như việc tăng tốc nâng cao năng suất đối với ngành bán dẫn”.

Những lo ngại về chi tiêu cho AI bằng nguồn vốn vay của các nhà cung cấp dịch vụ đám mây quy mô lớn đã góp phần tạo nên làn sóng bán tháo. Công ty SpaceX của Elon Musk, vốn vừa ra mắt công chúng trong tháng này, đã gia nhập danh sách các tập đoàn vốn hóa siêu lớn (megacap) tham gia vào thị trường trái phiếu để huy động vốn.

Cổ phiếu của SpaceX tăng 1% sau các đợt sụt giảm trong ba phiên gần nhất.

Các nhà sản xuất chip nhớ Micron Technology và SanDisk, nằm trong số những cổ phiếu có hiệu suất tốt nhất trên S&P 500 năm nay, đều giảm khoảng 13%.

Báo cáo kết quả kinh doanh của Micron vào ngày 24/6/2026 (theo giờ địa phương) có thể cung cấp thêm manh mối về triển vọng của ngành chip nhớ và chip AI sau một đợt tăng trưởng bùng nổ trong năm nay.

Kết quả cuối phiên cho thấy sự phân hóa rõ rệt giữa các chỉ số chính. Cụ thể, chỉ số công nghiệp Dow Jones giảm 47,22 điểm, tương đương 0,09%, xuống 51.665,49 điểm; S&P 500 mất 107,32 điểm, tương đương 1,44%, xuống 7,365.47 điểm; và Nasdaq Composite mất 579,56 điểm, tương đương 2,21%, xuống 25.587,04 điểm.

Chỉ số đo lường trạng thái biến động CBOE Volatility Index - thước đo nỗi sợ hãi của Phố Wall - đã chạm mức cao nhất trong hơn một tuần khi tăng 2,23 điểm lên mốc 19,52.

Sáu trong số 11 nhóm ngành lớn thuộc S&P 500 đã chuyển dịch theo hướng đi lên, trong đó nhóm hàng tiêu dùng thiết yếu tăng mạnh nhất với 1,8%. Trong bối cảnh các cổ phiếu công nghệ định giá cao đang phải chịu áp lực gần đây, các nhà đầu tư đã chuyển dịch sự chú ý sang các khu vực khác của thị trường.

Các nhà giao dịch đang ngày càng đặt cược nhiều hơn vào đợt tăng lãi suất lần thứ hai của Fed vào tháng 12/2026, theo dữ liệu từ LSEG, so với kỳ vọng chỉ có một đợt tăng 25 điểm cơ bản cách đây hai tuần, khi các nhà đầu tư đang phản ánh kỳ vọng vào chính sách tiền tệ cứng rắn dưới thời tân Chủ tịch Kevin Warsh.

Dữ liệu Chỉ số giá tiêu dùng cá nhân Mỹ (PCE) - thước đo lạm phát ưa thích của Fed - dự kiến được công bố vào ngày 25/6/2026.

Các nhà đầu tư cũng đang theo dõi sát sao các diễn biến tại Trung Đông. Thượng viện Mỹ hôm 23/6/2026 ủng hộ đạo luật nhằm chấm dứt hành động quân sự của Mỹ chống lại Iran, nhưng hiện vẫn chưa rõ điều này sẽ ảnh hưởng như thế nào đến cuộc xung đột trong bối cảnh chính quyền của Tổng thống Donald Trump đang đàm phán một thỏa thuận hòa bình với Iran.

Trên sàn NYSE, số lượng mã giảm giá vượt trội so với mã tăng giá theo tỷ lệ 1,31 : 1. Có 120 mức đỉnh mới và 187 mức đáy mới được ghi nhận trên NYSE. Trên sàn Nasdaq, có 2.181 cổ phiếu tăng và 2.636 cổ phiếu giảm khi số lượng mã giảm vượt mã tăng theo tỷ lệ 1,21 : 1.

S&P 500 ghi nhận 12 mức đỉnh 52 tuần mới và 5 mức đáy mới, trong khi Nasdaq Composite ghi nhận 132 mức đỉnh mới và 182 mức đáy mới.

Khối lượng giao dịch trên các sàn chứng khoán Mỹ đạt 24,1 tỷ cổ phiếu, cao hơn so với mức trung bình 22,53 tỷ cổ phiếu của toàn bộ phiên giao dịch trong vòng 20 ngày gần nhất.