Thông tư 25/2026/TT-NHNN vừa được Ngân hàng Nhà nước ban hành và có hiệu lực từ ngày 1/7/2026 đang được xem là một trong những thay đổi chính sách đáng chú ý nhất của ngành ngân hàng trong nhiều năm trở lại đây.

Theo đánh giá của Chứng khoán Mirae Asset Việt Nam (MASVN), việc nâng tỷ lệ vốn ngắn hạn cho vay trung, dài hạn (SFL) từ 30% lên 40% không chỉ tạo thêm dư địa tăng trưởng tín dụng cho hệ thống ngân hàng mà còn tác động trực tiếp tới nhiều nhóm doanh nghiệp phụ thuộc vào nguồn vốn dài hạn.

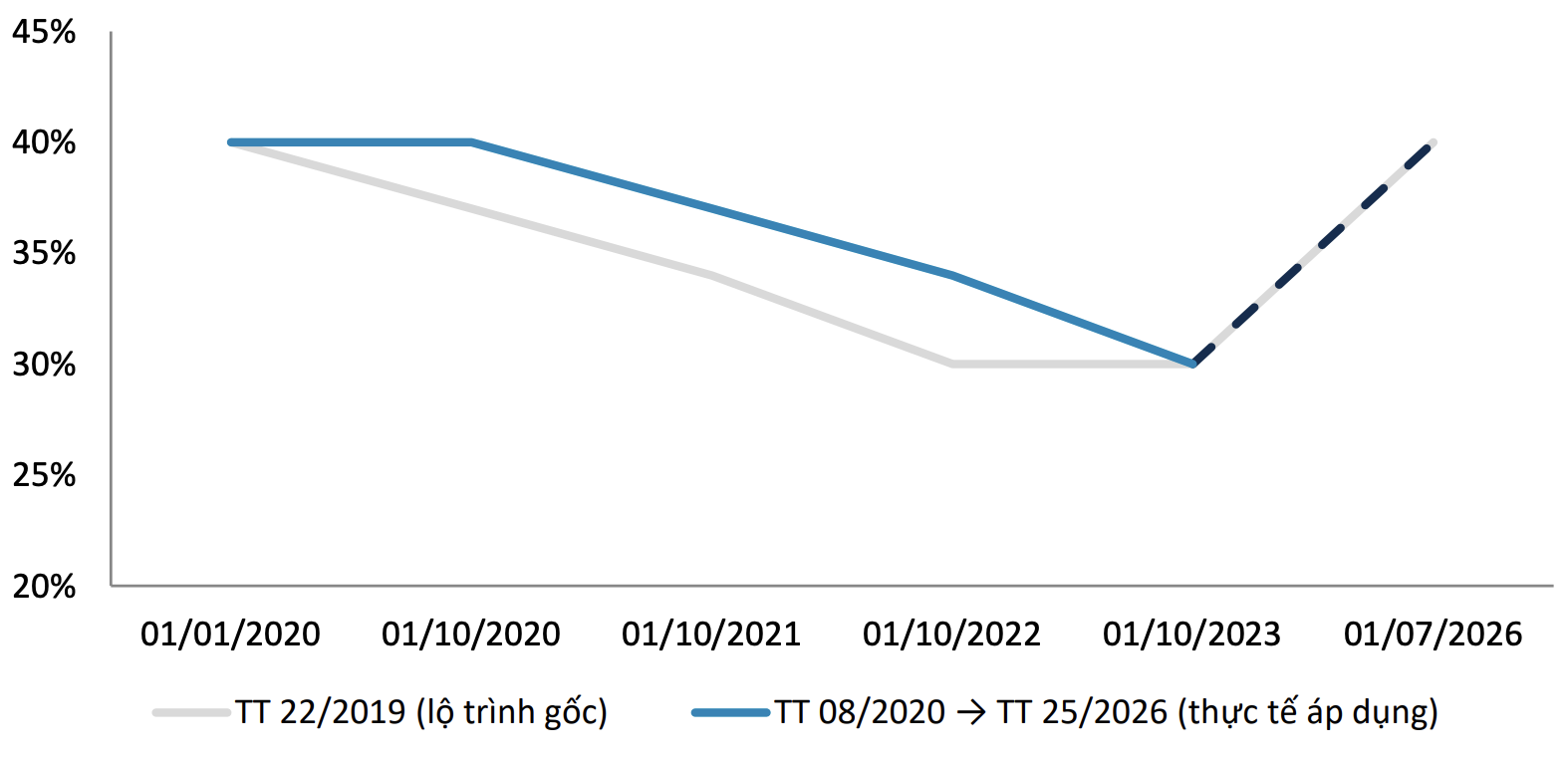

Động thái này đồng thời chấm dứt lộ trình siết dần tỷ lệ SFL được áp dụng từ năm 2019 và phát đi tín hiệu hỗ trợ tăng trưởng trong bối cảnh nền kinh tế đặt mục tiêu GDP tăng 10%.

Nhóm ngân hàng hưởng lợi trực tiếp từ thay đổi chính sách

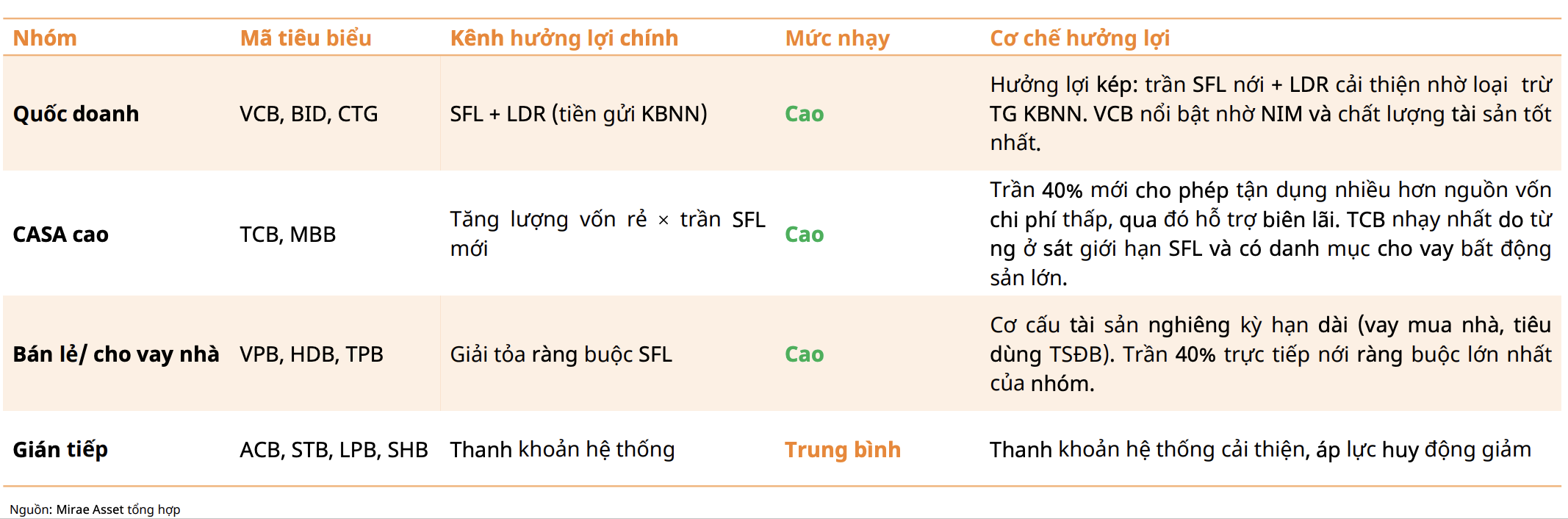

Theo MASVN, nhóm ngân hàng quốc doanh gồm VCB, BID và CTG là những đơn vị hưởng lợi rõ rệt nhất. Ngoài việc được mở rộng giới hạn sử dụng vốn ngắn hạn cho vay trung, dài hạn, các ngân hàng này còn được cải thiện tỷ lệ dư nợ trên huy động (LDR) nhờ quy định cho phép loại trừ 80% tiền gửi có kỳ hạn của Kho bạc Nhà nước khỏi mẫu số tính toán.

Điều chỉnh này giúp giảm áp lực thanh khoản mà không cần thay đổi cơ cấu huy động vốn. Trong đó, VCB được đánh giá nổi bật nhờ sở hữu chất lượng tài sản và biên lãi ròng (NIM) thuộc nhóm tốt nhất hệ thống.

Nhóm ngân hàng có tỷ lệ CASA cao như TCB và MBB cũng được đánh giá hưởng lợi đáng kể khi có thêm khả năng sử dụng nguồn vốn chi phí thấp để tài trợ cho các khoản vay trung và dài hạn có lợi suất cao hơn. Đặc biệt, TCB được xem là ngân hàng nhạy cảm nhất với thay đổi này do thường xuyên tiệm cận giới hạn SFL trước đây và sở hữu danh mục cho vay bất động sản quy mô lớn.

Trong khi đó, các ngân hàng bán lẻ như VPB, HDB và TPB có thêm dư địa phát triển các khoản vay mua nhà và tín dụng tiêu dùng có tài sản bảo đảm mà không phải phụ thuộc quá nhiều vào nguồn vốn huy động dài hạn chi phí cao.

MASVN cho rằng ngay cả những ngân hàng ít chịu áp lực về SFL như ACB, STB, LPB hay SHB cũng được hưởng lợi gián tiếp khi cạnh tranh huy động kỳ hạn dài trên toàn hệ thống có thể giảm bớt, qua đó góp phần hạ chi phí vốn.

Bất động sản, hạ tầng và vật liệu xây dựng được tiếp sức

Bên cạnh hệ thống ngân hàng, nhóm doanh nghiệp sử dụng nhiều vốn trung và dài hạn cũng được đánh giá hưởng lợi từ chính sách mới.

Theo MASVN, bất động sản nhà ở và thương mại là nhóm nhạy cảm nhất với thay đổi này. Các doanh nghiệp như VHM, KDH, NLG hay NVL có thể tiếp cận nguồn vốn triển khai dự án thuận lợi hơn, trong khi lãi suất cho vay mua nhà giảm sẽ hỗ trợ nhu cầu thị trường.

Nhóm hạ tầng và BOT gồm HHV, CII, VCG hay FCN cũng được hưởng lợi nhờ đặc thù dự án có vòng đời dài từ 10-25 năm và phụ thuộc lớn vào nguồn vốn dài hạn. Việc giảm áp lực chi phí vay có thể cải thiện hiệu quả đầu tư và biên lợi nhuận.

Ở lĩnh vực công nghiệp, MASVN đánh giá các doanh nghiệp thép và vật liệu xây dựng như HPG, HSG và NKG có cơ hội hưởng lợi từ sự phục hồi của hoạt động xây dựng. Riêng HPG còn được hỗ trợ bởi nhu cầu vốn cho dự án Dung Quất 2 và triển vọng tăng trưởng của thị trường thép nội địa.

Đối với bất động sản khu công nghiệp, các doanh nghiệp như KBC, IDC và SZC có thêm nguồn lực để mở rộng quỹ đất và đầu tư hạ tầng, đồng thời hỗ trợ các nhà đầu tư FDI tiếp cận vốn thuận lợi hơn trong quá trình xây dựng nhà máy.

Dư địa tăng trưởng đi cùng bài toán quản trị rủi ro

Dù đánh giá tích cực về tác động ngắn hạn của Thông tư 25, MASVN lưu ý việc gia tăng sử dụng vốn ngắn hạn cho các khoản vay dài hạn cũng đồng nghĩa với rủi ro lệch pha kỳ hạn lớn hơn đối với hệ thống ngân hàng.

Đây cũng là lý do Ngân hàng Nhà nước từng duy trì lộ trình siết tỷ lệ SFL trong giai đoạn 2019-2023. Theo MASVN, mức trần 40% hiện nay nên được nhìn nhận là giải pháp hỗ trợ tăng trưởng trong ngắn hạn hơn là thay đổi mang tính dài hạn.

Về lâu dài, ngành ngân hàng vẫn đang hướng tới các chuẩn mực Basel III. Theo lộ trình dự kiến, tỷ lệ nguồn vốn ổn định ròng (NSFR) có thể được áp dụng từ năm 2028 để thay thế cơ chế SFL hiện hành và quản trị rủi ro thanh khoản theo hướng chặt chẽ hơn.

Do đó, giới phân tích cho rằng lợi thế dài hạn sẽ tiếp tục thuộc về các ngân hàng có nền tảng vốn vững chắc, chất lượng tài sản tốt và khả năng quản trị thanh khoản hiệu quả, thay vì những tổ chức mở rộng tín dụng bằng cách gia tăng quá mức đòn bẩy kỳ hạn.