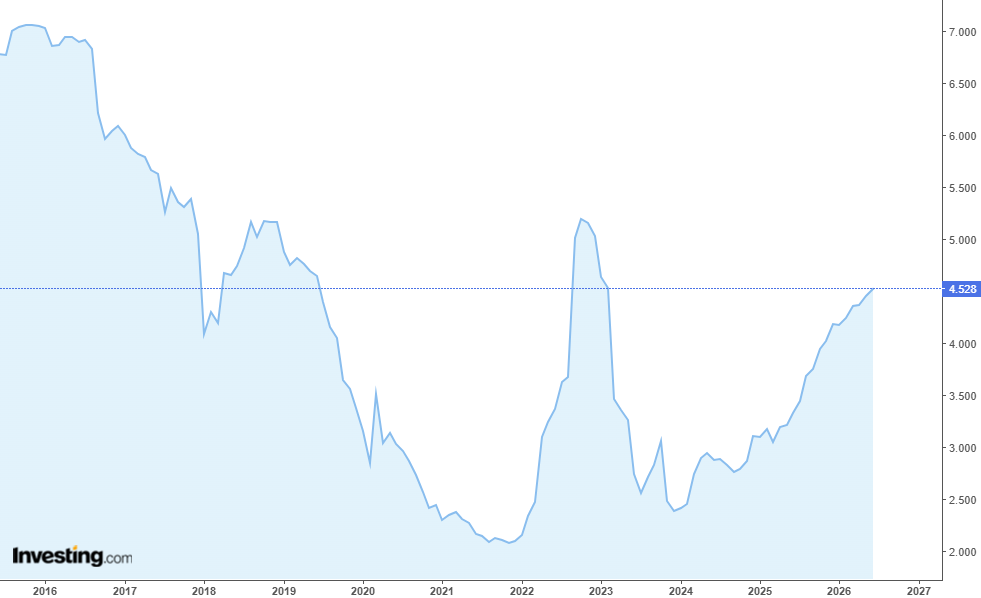

Lợi suất trái phiếu Chính phủ kỳ hạn 10 năm của Việt Nam tăng lên khoảng 4,5%, mức cao nhất trong ba năm, cho thấy chi phí vốn dài hạn trong nền kinh tế đang bước vào một chu kỳ định giá lại.

Theo Chứng khoán Thành phố Hồ Chí Minh (HSC), diễn biến này là một phần của quá trình tái định giá rộng hơn trên thị trường tiền tệ, thị trường trái phiếu và kênh tín dụng ngân hàng.

Lợi suất kỳ hạn 10 năm đã tăng khoảng 1,2 điểm phần trăm so với cùng kỳ, trở thành một trong những tín hiệu rõ ràng hơn về mặt bằng chi phí vốn nội địa cao hơn trong năm 2026.

Hiệp hội Thị trường Trái phiếu Việt Nam (VBMA) cho biết Kho bạc Nhà nước đã phát hành khoảng 168.501 tỉ đồng trái phiếu Chính phủ từ đầu năm đến ngày 10/6, tương đương 33,7% kế hoạch năm 2026 là 500.000 tỉ đồng, trong đó kỳ hạn 10 năm chiếm phần lớn giá trị trúng thầu.

Lợi suất trái phiếu Chính phủ thường được xem là đường tham chiếu cho chi phí vốn dài hạn. Khi lợi suất tài sản an toàn tăng, chi phí huy động trung và dài hạn của ngân hàng có xu hướng chịu áp lực tăng theo, trong khi các danh mục trái phiếu được tích lũy trong giai đoạn lãi suất thấp có thể ghi nhận mức sinh lời tương đối kém hấp dẫn hơn.

Đối với doanh nghiệp, tác động trước mắt nhiều khả năng tập trung vào các nhóm có đòn bẩy cao hoặc nhu cầu đầu tư dài hạn lớn. Khi lợi suất phi rủi ro tăng, chi phí vay có thể nhích lên, khiến các dự án mới khó đạt mức sinh lời kỳ vọng hơn.

Tuy nhiên, HSC cho rằng diễn biến này chưa phải là tín hiệu căng thẳng thanh khoản. Thay vào đó, lợi suất tăng có thể phản ánh quá trình chuyển dịch sang cơ chế định giá vốn mang tính thị trường hơn, trong đó dòng vốn được phân bổ thận trọng hơn theo hiệu quả tài chính, khả năng tạo dòng tiền và mức độ rủi ro của từng dự án.

Áp lực này xuất hiện trong bối cảnh chính sách tiền tệ phải cân bằng nhiều mục tiêu cùng lúc: hỗ trợ tăng trưởng, kiểm soát thanh khoản, ổn định tỉ giá và kiềm chế lạm phát. Đây là bài toán khó hơn khi nhu cầu tín dụng vẫn cao, trong khi chênh lệch lãi suất và biến động tỉ giá có thể giới hạn dư địa nới lỏng chính sách.

Với hệ thống ngân hàng, mặt bằng lợi suất cao hơn cũng đặt ra yêu cầu định giá lại tài sản và nguồn vốn. Các ngân hàng có tỉ trọng cho vay trung và dài hạn lớn, hoặc phụ thuộc nhiều hơn vào nguồn vốn kỳ hạn ngắn, có thể phải cân nhắc kỹ hơn giữa mục tiêu tăng trưởng tín dụng và bảo toàn biên lãi.

Dù vậy, mặt bằng vốn cao hơn cũng có thể tạo ra tác dụng kỷ luật đối với nền kinh tế. Khi vốn không còn rẻ như giai đoạn trước, doanh nghiệp sẽ phải ưu tiên các dự án có dòng tiền rõ ràng hơn, trong khi ngân hàng có thêm động lực kiểm soát rủi ro tín dụng và chất lượng tài sản.

Về dài hạn, lợi suất trái phiếu Chính phủ tăng nhấn mạnh nhu cầu phát triển sâu hơn thị trường vốn của Việt Nam. HSC cho rằng các kênh như trái phiếu doanh nghiệp, huy động vốn cổ phần, quỹ hưu trí và nhà đầu tư tổ chức cần được mở rộng để giảm gánh nặng cung ứng vốn dài hạn đang đặt lên hệ thống ngân hàng.

Trong nhiều năm, ngân hàng vẫn là kênh dẫn vốn chủ đạo của nền kinh tế, dù nguồn vốn huy động chủ yếu có kỳ hạn ngắn hơn nhu cầu đầu tư dài hạn của doanh nghiệp.

Một cấu trúc tài chính bền vững hơn đòi hỏi thị trường tiền tệ và thị trường vốn cùng phát triển, giúp doanh nghiệp có thêm lựa chọn huy động vốn và giảm rủi ro kỳ hạn cho hệ thống ngân hàng.